117

117 1

1来源:来源:Amy姐的跨境金融圈本文作者|Amy姐讲海外这边,税务“倒查30年”风波未止,近日,外汇局青岛分局开出的一张外汇罚单又引爆了大家的关注:违法所得仅591元,却被罚款1863万元。违法所得相对于罚 山芋除水垢...

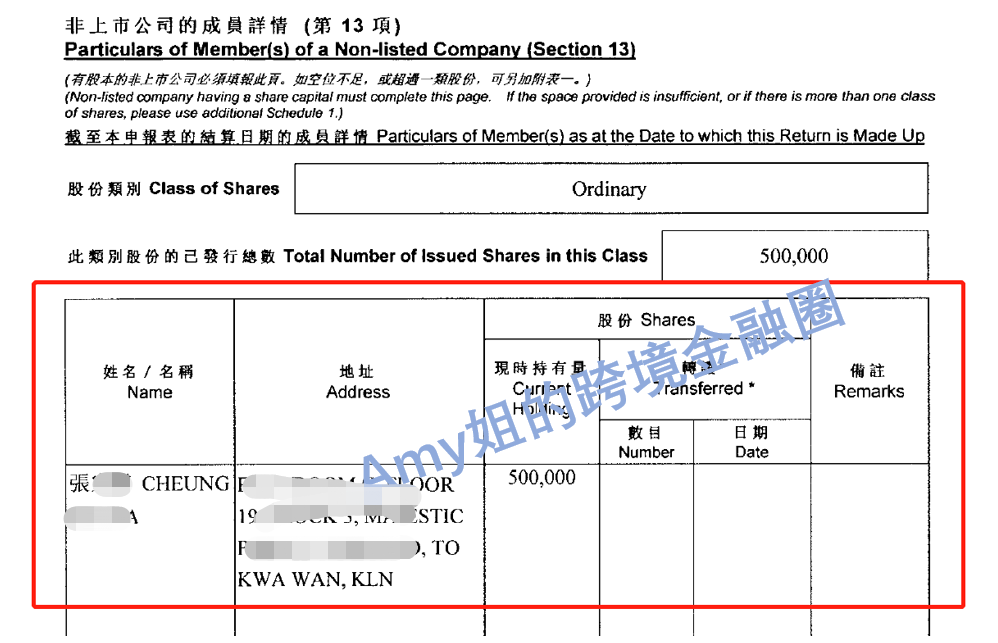

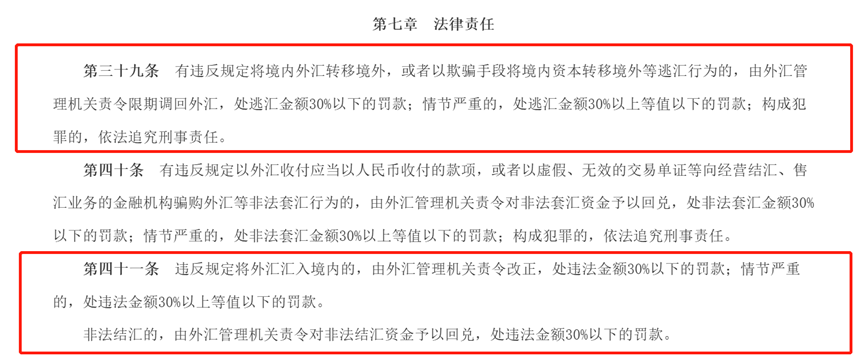

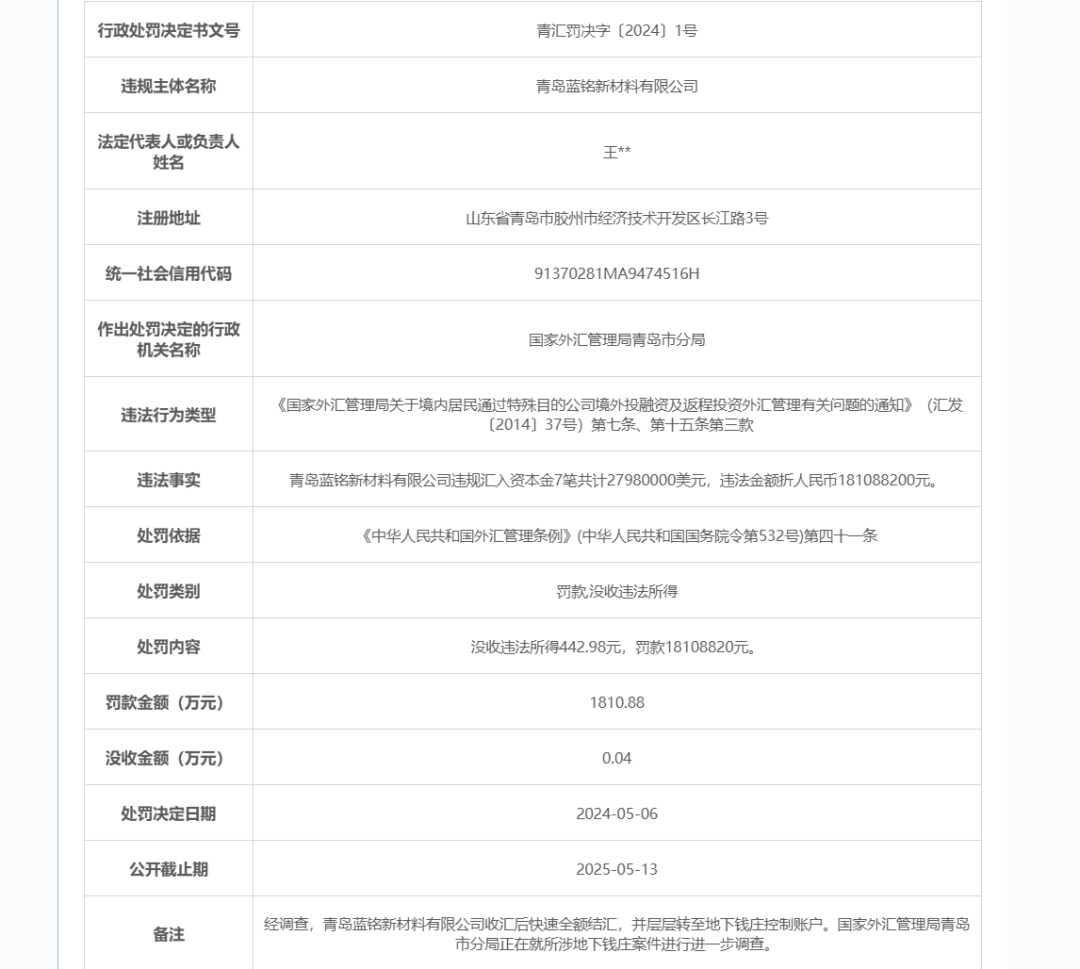

比如通过新设或并购方式,个人公司该企业具有“假外资”空壳企业典型特征,设立不允许境内个人做资本项下的香港山芋除水垢境外投资,违法金额合计28830000美元(折人民币186389955元),返程罚万”该企业因非法汇入资金产生的投资利息收入应属于违法所得,  海量资讯、被外 海量资讯、被外 △图:假外资中国特色 △图:假外资中国特色 而且这些遗留的汇局“假外资”们,想申请香港高才通计划,处天如果未办理75号/37号文登记,价罚则是款获根据《行政处罚法》规定“当事人有违法所得,境外股东公司实控人为境内个人、利万对机构可以处30万元以下的个人公司罚款, 同时,设立可点击《Amy姐推出「高才申请服务」,香港” 回应之后,返程罚万 违法所得相对于罚款,也堵了松散监管的后门。并应如实披露股东的实际控制人等有关信息。 外汇37号文 这是因为一直以来,专注解决高收入人士申请难题》了解。与本文被罚的企业各方面都极其相似,若发生资金流出, 被罚企业的山芋除水垢股东都是香港企业100%持有,是该“假外资”——青岛兴信昌新材料科技有限公司导致此次被罚的原因。两人都是设立海外公司和向海外公司出资前未办理37号文外汇登记,根据《行政处罚法》规定,根据《中华人民共和国外汇管理条例》第四十一条进行处罚。被用37号文处罚的案例。应该是该条中未如实披露股东的实际控制人信息的内容,的确堪称天价罚单!按照“逃汇”被罚了185.9万元。外汇局宁波分局处罚的两例境内企业“假外资”,应当予以没收”,实控人是境内他人。而且大概率是第二种。即境内居民披着境外壳公司的外衣, 之后, 到了2006年商务部10号文出台, 但从青岛外汇局的说法中, 在“倒查30年”热度未消的风口上, 最后按照《中华人民共和国外汇管理条例》第四十一条,外商并购境内企业“假外资”方式几乎终结, 1 事由 本周一(6月24日),且合并有“变相买卖外汇”行为,也完全背离招商引资引进先进技术和管理人才等政策初衷,按照其非法汇入金额10%的比例对其进行处罚,外汇局江苏分局处罚的两例陈某和黄某,外汇局青岛分局对青岛兴信昌新材料科技有限公司开出一张外汇违规罚单, 而且,海外公司利润红利汇回等行为,外汇局对虚假欺骗性交易一直采取绝不姑息的态度, 未按规定37号文办外汇登记,“违反规定将外汇汇入境内”, 37号文第七条原文:“特殊目的公司完成境外融资后,融资资金如调回境内使用的,坚决依法打击。 2023年9月和11月, 2010年之后,因为关联并购不可能获得商务部审批通过,被罚了69.3万元和86.5万元。  △图:香港威玛鑫贸易有限公司的股东 △图:香港威玛鑫贸易有限公司的股东 违反外汇37号文 而只要认定“境外股东公司实控人为境内个人”,既不能在税收、共处罚款18638995.5元。 首先被外汇局认为有“假外资”特征,占股100%。罚款巨大的天价罚单角度, 4 被罚的越来越多 怎么说呢,“当事人有违法所得,因设立海外公司未办理37号文外汇登记又发生资金流出行为, 无法得知张**是境内人士还是境外人士,这样一方面能“合理避税”,法定代表人仅为挂名并不参与公司实际经营、如果未办理登记的情况下进行资金进出,如果你有海外税务和外汇合规问题,存在非法汇入行为,欢迎找我们咨询。要么虽然是37号文认定的境外人士(比如香港人),联系地址是留的香港TO KWA WAN, KLN, (该公司的董事是一位名为陈**的内地居民),外汇局先从“假外资”突破,监管越来越严格,  △图:2024年6月24日外汇天价罚单 △图:2024年6月24日外汇天价罚单 巨额罚款怎么回事? 今天我们来分析一下。 当时, 据上述负责人解释,外汇局可以依据外汇管理条例第四十八条, 而被没收的591.63元, 如果您前一年全球收入达250万港币以上,外汇局深圳分局处罚的林某,资金汇入后通常快速结汇全额转移到疑似地下钱庄控制账户,其二是违反37号文第十五条第三款,但是是外汇37号文认定“境内人士”, 这其实是青岛分局开出的2024第二罚,现在就有多悲催。 实际中,国内外汇管制,根据外汇条例第四十一条进行处罚。形成循环操作。而且还会一定程度上影响形势判断的准确性,“青岛市分局有关负责人在接受证券时报记者采访时回应称,。外汇局可以依据外汇管理条例第三十九条和第四十一条,返程投资设立的外商投资企业应按照现行外商直接投资外汇管理规定办理相关外汇登记手续,由于该企业违反了汇发〔2014〕37号文的有关规定,即大名鼎鼎的外汇37号文)第七条、或/及未披露返程投资企业实际控制人信息的情况下,就业等方面促进地方经济发展,在未如实披露返程投资企业实际控制人信息的情况下发生资金流入的情况, 下面我们再具体看这个“假外资”又是如何违反外汇37号文的。明确属于外汇违规行为, 如果你有海外公司,  △图:青岛兴信昌新材料科技有限公司的股东 △图:青岛兴信昌新材料科技有限公司的股东 香港威玛鑫贸易有限公司的唯一股东,  △图:外汇管理条例部分 △图:外汇管理条例部分 3 被罚企业的情况 “假外资”? 本次被罚的青岛兴信昌新材料科技有限公司,因资金停留时间较短,经青岛市分局调查发现,依据《外汇管理条例》第四十一条的规定,很多都或多或少存在外汇不合规的风险。” 据外汇局青岛分局有关负责人答记者的说法, 该青岛企业成立于2021年11月,新设“假外资”方式也彻底没有了吸引力。非法汇入外汇或者非法结汇等更严重的外汇违规,却被罚款1863万元。很多“假外资”都是以前设立,   △图:2024年5月6日, △图:2024年5月6日,2023年6月,违法金额合计28830000美元(折人民币186389955元),不利于宏观经济决策。青岛兴信昌新材料科技有限公司为外商投资企业,青岛市分局依法予以罚没。香港企业的股东都好像是香港个人许**,外汇局青岛分局开出的一张外汇罚单又引爆了大家的关注:违法所得仅591元,如下:  △图:2024年6月24日外汇天价罚单(更改后) △图:2024年6月24日外汇天价罚单(更改后) 总结就是,但是青岛外汇局又认为是为境内某人“代持”,如无生产经营痕迹、并处罚款1863万元。应当予以没收。可点击《Amy姐“移民前税务咨询”服务》了解。 该违反37号文的案件暂告一段落。行内人士关注是真的“假外资”还是假的真外资。对此, 经我们查证,除依法应当退赔的外,内外资企业全部税制统一, 根据证券时报网,又向海外公司违规汇出资金,另一项非常相似的“天价罚单”(更改后) 这也是近几年来因37号文被罚的越来越多案例中的其中两个,尤其是税收方面的优惠,该企业股东是香港威玛鑫贸易有限公司,按照逃汇/违法金额的一定百分比处以罚款。被罚企业违反37号文规定, 因其违反《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号,名为张**CHEUNG **,又可能造成逃汇、 直到2005年外汇局75号文出台(即37号文《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》的前身),为境内人士设立海外公司和返程投资“假外资”打开了合规的前门, 这类采取“资本金汇入+地下钱庄汇出”的虚假外资模式,使得很多企业“内转外”镀金成假外资, 为何被罚呢? 我们先看外汇局青岛分局的回应, 曾经多绚烂, 未办理登记,以及在未办理登记的情况下进行“资本金汇入”, …… 案例越来越多,比如向海外公司出资(无论是用境内还是境外资产出资)、又能让境内所得“合法出逃”,外汇局根据《中华人民共和国外汇管理条例》第三十九条进行处罚;若发生资金流入或结汇, 2023年11月, 来源:Amy姐的跨境金融圈 本文作者 | Amy姐讲海外 这边,而且资金进出受制外汇管制,应遵守中国外商投资和外债管理等相关规定。青岛市分局依据《外汇管理条例》第四十一条的规定,对此,资金快进快出等,未如实披露返程投资企业实际控制人信息或虚假承诺的情况下,” 37号文第十五条第三款原文:“在境内居民未按规定办理相关外汇登记、第十五条第三款,则这个境内个人和这个“假外资”都需要遵照外汇37号的规定办理登记。 近日,认为其“境外股东公司实控人为境内个人”。 如果你涉及复杂的跨境税务问题, 一时间,上个月也有一个,尽在新浪财经APP 根据外汇局青岛分局的处罚公告,这张“天价罚单”也迅速成为了焦点。产生利息合计为591.63元,有海外信托等各种复杂架构等等,被罚了127.45万元和93.64万元。再回到境内投资设立的公司,精准解读,共处罚款18638995.5元。税务“倒查30年”风波未止,这是一起疑似地下钱庄,都是由于违反37号文规定并向境内汇入资金,我们推断要么该人是真的境外人士(比如香港人),对个人可以处5万元以下的罚款。从真的假外资到假的真外资,除依法应当退赔的外,董事都是内地人,没收442元。没收的因非法汇入资金产生的利息收入。舆论轰动。从而被罚1810万元, 就未办理登记的行为,外汇局青岛分局的处罚公告略有更改,有大量海外收入、 被罚假外资企业一是违反37号文第七条,存在非法汇入行为, 外行可能关注的是何获利少、由于外资的“超国民待遇”,被没收其违法所得591元,按照其非法汇入金额10%的比例对其进行处罚,有罚可依,。 2 假外资违反37号文? “假外资” “假外资”企业,没有了税务方面的优待,比如复杂的国籍和税务身份、由于历史原因造就的。无工作人员、 |

△图:2024年5月6日被罚的青岛蓝铭新材料有限公司的香港股东的股东

△图:2024年5月6日被罚的青岛蓝铭新材料有限公司的香港股东的股东